A discussão sobre a reforma tributária não é nova, no dia seguinte após a promulgação da atual Constituição Federal, Deputados (as) e Senadores (as) já bradavam por uma reforma no sistema tributário. Por essa razão, todos os governos eleitos tentaram efetivar mudanças em nosso confuso e problemático sistema tributário, porém, todas tentativas foram sem sucesso, ocorrendo no máximo mudanças pouco significativas.

Exageradamente regressiva, a maior parte da nossa carga tributária recai sobre os mais pobres, visto que incide sobre o consumo e serviços. A título ilustrativo, se um trabalhador hoje adquirir uma moto popular em 72 prestações a juros bancários altíssimos, ele irá pagar IPVA.

Isenções incompreensíveis e sobrecarga no consumo

Entretanto, se alguém adquirir um Jet-Ski, um helicóptero ou um jatinho, não há incidência desse imposto. Segundo a ANFIP (Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil), o Imposto sobre a renda e sobre o patrimônio representa apenas 22,7% da arrecadação total do Brasil. Nos países da OCDE, por exemplo, esse índice chega a 39,6% em média. Na Dinamarca, os tributos sobre renda e patrimônio chegam a 67,2% do total de receitas. Por outro lado, a participação dos tributos sobre o consumo é bem maior no Brasil (49,7%), em comparação com os países da OCDE (32,4%). Essa forma de tributar penaliza sobretudo os mais pobres e a classe média, pois reduz na prática a renda das famílias, encarecendo os 27 produtos e desestimulando a economia.

Outro ponto relevante para discussão, é a questão da desoneração do emprego, onde é necessário que se busque alternativas, para que o trabalhador não seja prejudicado, mas que também não aconteça uma perda de arrecadação que possa prejudicar a seguridade social.

Entendemos que um possível modelo adequado seja a desoneração parcial da folha de salários, com alíquotas progressivas, onde as empresas que mais empregam e que possuem maior massa salarial, terão a menor alíquota, ou seja, haverá incentivos diretos para a contratação e geração de empregos.

Vemos com bons olhos a proposta de Reforma Tributária apresentada pela ANFIP, denominada “Reforma Tributária Solidária”, bem como a proposta denominada “Simplifica Já”, também preparada e apoiada por diversas entidades, como a FNP – Frente Nacional de Prefeitos.

A discussão sobre Reforma Tributária deve ter o viés social e o objetivo de diminuir a desigualdade social que impera no Brasil e traga renda e emprego ao nosso povo. Um futuro mandato nosso lutará para alcançar esse objetivo

Como destacado na Nota Técnica 269 do Dieese que versa sobre o assunto:

“Uma política tributária deve ser orientada para dar suporte a um programa robusto, de longo prazo, de desenvolvimento social e econômico, além de propiciar espaço para a ampliação de um Estado de Proteção Social. Bem desenhada, implementada e executada, deve ser direcionada, desde o princípio, pela busca da equidade no que tributar e como tributar. Essa equidade deve se basear em dois princípios isonômicos 1) equidade horizontal (pessoas da mesma condição econômica devem ser tratadas igualmente) e 2) princípio da equidade vertical (pessoas em situações econômicas desiguais devem receber tratamento diferente) (INTROÍNI et al., 2018). Nesse sentido, a política tributária é um dos principais instrumentos de distribuição de renda de uma nação, mas, para que cumpra esse papel, é necessário que o sistema tributário tenha como princípio a progressividade na forma de incidência.“

A defasagem da tabela do IR

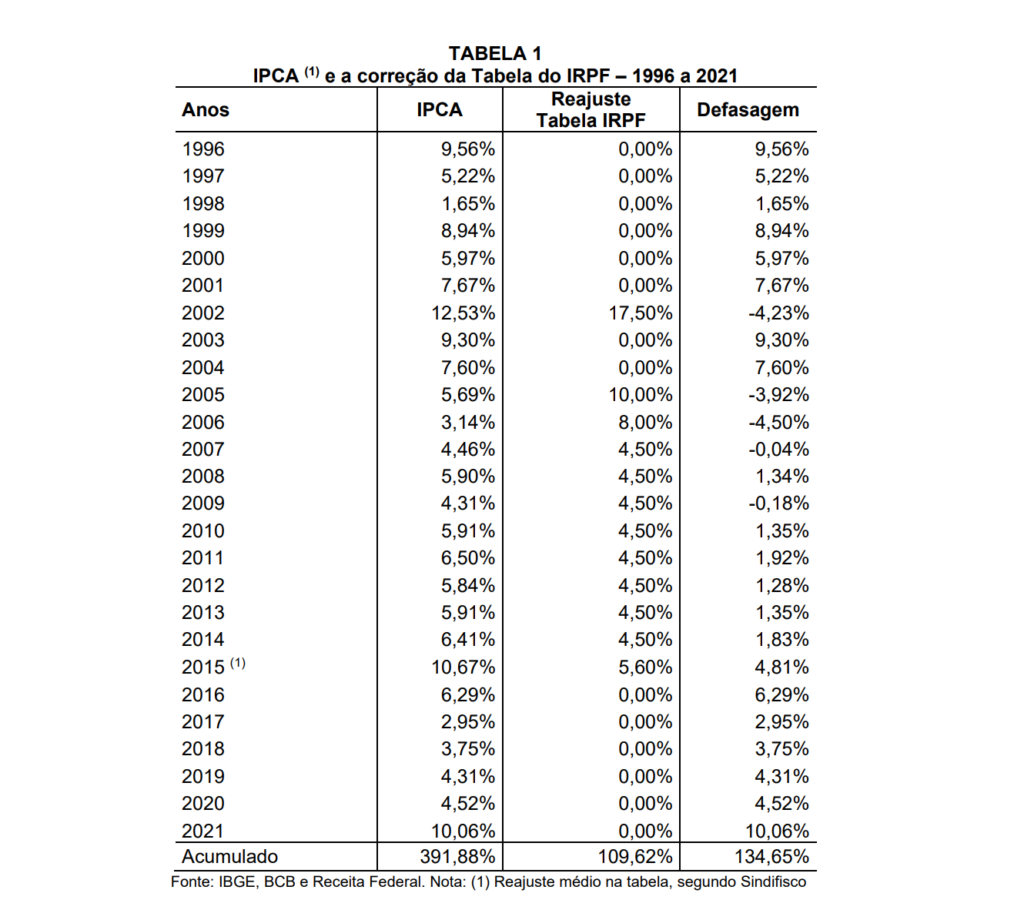

Um dos maiores reveladores da máquina de produzir desigualdade e improdutividade que o sistema tributário brasileiro se tornou está na defasagem da tabela do imposto de renda.

Cálculo de auditores da Receita revelaram no início deste ano que número de contribuintes isentos do Imposto de Renda quase triplicaria e mais de 15 milhões de brasileiros estariam isentos do pagamento se a tabela da base de cálculo fosse corrigida integralmente pela inflação acumulada nos últimos anos.

A defasagem da tabela do Imposto de Renda Pessoa Física vem crescendo há anos e aumentou ainda mais no governo Bolsonaro.

“É urgente a implementação de uma reforma tributária que garanta simplificação e, principalmente, progressividade no país, facilitando a vida da classe média e do setor produtivo brasileiro. O Brasil é um dos poucos países, atualmente, que não taxam a distribuição de lucros e dividendos para pessoas físicas, que vigorou até 1995 e foi extinta, dando lugar a esse sistema que sufoca trabalhadores.” afirmou o candidato a deputado federal, Antonio Neto

Para se ter uma ideia de como a defasagem se acumulou ao longo dos anos e afeta desproporcionalmente a parcela mais pobre da população, o Dieese destaca na mesma nota que, em 1996 cerca de 8 milhões de pessoas apresentaram declaração de IRPF. O salário mínimo, na época, era de R$ 112,00 e o IRPF insidia sobre rendimentos a partir de R$ 900,00, ou seja, quem recebia até 9 salários mínimos estava isento do IRPF. Hoje, 31

milhões de brasileiros declaram IRPF e aqueles que recebem rendimentos equivalentes a 2 salários mínimos são tributados em 7,5%.

Veja abaixo a tabela com o acúmulo da defasagem entre 1996 e 2021:

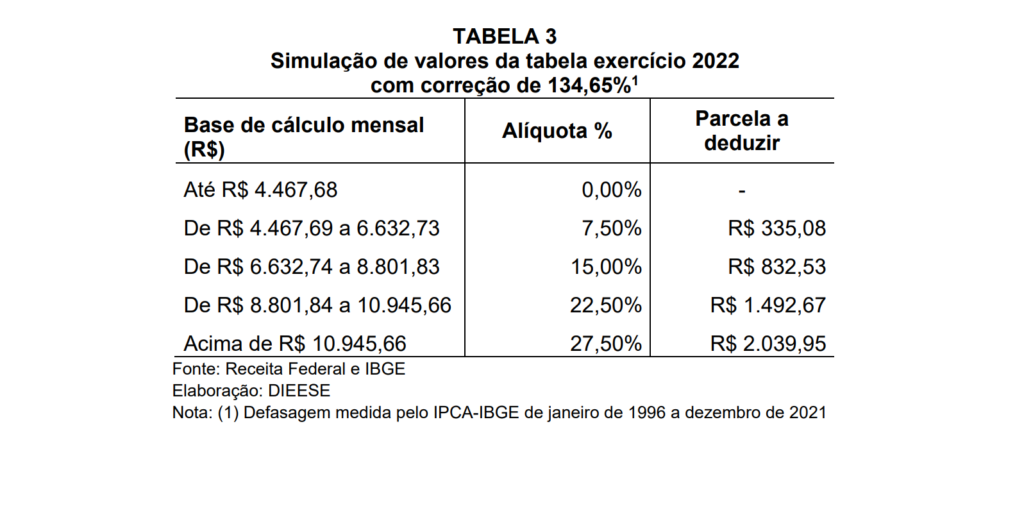

E na sequência como deveria estar a tabela do RI, com suas respectivas isenções caso fosse corrigida:

Como solucionar o problema

Diante desse cenário, nosso plano legislativo propõe medidas imediatas e a longo prazo para corrigir essa anomalia tributária e auxiliar na construção de um país com trabalhadores, indústria e social mais justos, produtivos e pujantes:

- Aumentar a faixa de isenção do imposto de renda pessoa física, que está defasada em 135% desde 2015;

- Corrigir as demais faixas de IRPF, e criar mais uma faixa: 35% para quem tem alta remuneração mensal. Algo em torno de 80 mil reais mensais;

- Propor a tributação de lucros e dividendos. Hoje a pessoa física que recebe milhões anuais em dividendos não é tributada;

- Defender maior progressividade na tributação da herança ITCMD, cuja alíquota máxima hoje é de 8%. Na maioria dos países desenvolvidos, a tributação da herança dos mais ricos chega a 50% de alíquota progressiva;

- Instituição do Imposto sobre Grandes Fortunas;

- Desoneração parcial da folha de salários com alíquota progressiva: quem emprega mais e tem melhor massa salarial, terá alíquota menor;

- Discussão dos projetos de Reforma Tributária “Reforma Tributária Solidária”, bem como 29 a proposta denominada “Simplifica Já”;

- Defender a redução de impostos sobre o consumo;

- Apoio a uma estrutura tributária que possibilite a criação e concessão de linhas de crédito de longo prazo;

- efender a revogação da Emenda Constitucional n° 95, popularmente conhecida como “Teto de gastos”;

- Pautar a revisão da política de preços de produtos essenciais, além de defender a isenção de tarifas de energia, água e gás de cozinha para beneficiários dos programas de transferência de renda. Defender medidas urgentes que garantam a redução e estabilização dos preços da cesta básica, combustível e gás de cozinha;

- Defender um programa de isenção e/ou renegociação das dívidas das famílias, em especial as dívidas de financiamento habitacional, em bases adequadas aos orçamentos familiares

Com informações de Dieese – acesse a íntegra da nota técnica 269 IR